Iran: nessun accordo finale con gli USA, i negoziati continuano

C’è un momento, in ogni grande trasformazione industriale, in cui il mercato smette di guardare e inizia a credere.

- Per il cloud è stato AWS.

- Per i semiconduttori è stato l’IPO di ARM nel 2023.

- Per la space economy, quel momento potrebbe essere l’IPO di SpaceX, atteso per giugno 2026 a una valutazione tra $1.75 e $2 trilioni.

Analizzo i mercati da molti anni. Ho visto abbastanza cicli da riconoscere la differenza tra un tema speculativo e una riallocazione strutturale del capitale.

Quello che stiamo vivendo nel settore spaziale è la seconda cosa.

- I ricavi ci sono già.

- I contratti sono firmati.

- Le costellazioni sono in orbita.

Quello che manca ancora è l’attenzione del mercato e l’IPO di SpaceX potrebbe essere esattamente il catalizzatore che la porta.

Ho selezionato 25 aziende in cinque settori.

Li analizzo uno per uno.

Alla fine trovate la mia watchlist operativa: i titoli su cui sono pronto a investire o ad aumentare esposizione.

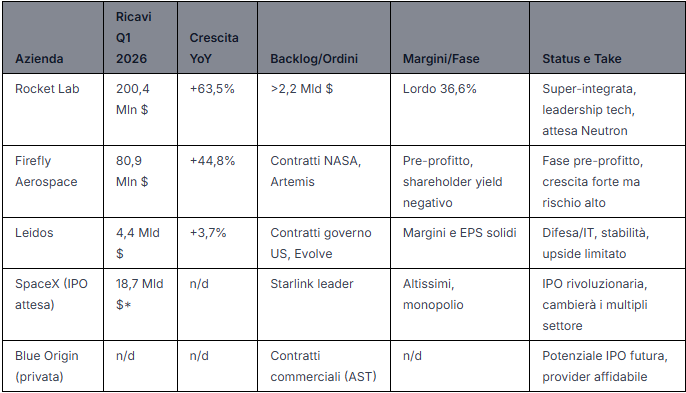

Settore 1: Launch & Access

Fonte: WarrenAI

Niente accade nello spazio senza arrivarci prima. Questo settore è il livello base dell’intera economia spaziale.

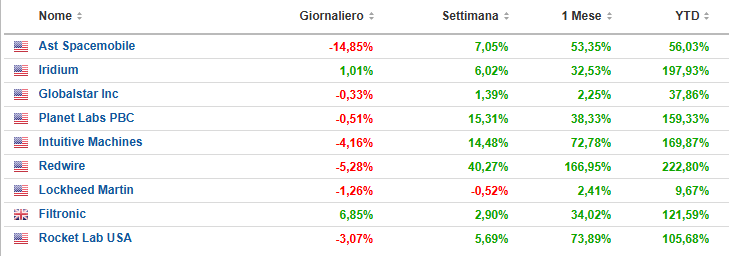

Rocket Lab: È il titolo che seguo con maggiore attenzione in questo segmento. Nel primo trimestre 2026 ha registrato ricavi record di $200 milioni, in crescita del 63.5% anno su anno. Il backlog supera i $2.2 miliardi. Electron è già uno dei veicoli di lancio small-lift più affidabili mai costruiti: 87 lanci, 83 successi. Ma il vero catalizzatore è Neutron, il medium-lift rocket pensato per il deployment di megacostellazioni, con primo lancio previsto entro fine 2026. Progettato per competere con Falcon 9. Peter Beck ha costruito in silenzio una piattaforma spaziale verticalizzata: rockets, satellite bus (Photon), componenti, e ora ambizioni di human spaceflight. Non è solo una launch company. È un’infrastruttura spaziale integrata. È in watchlist con alta conviction.

Firefly Aerospace: Ha quotato ad agosto 2025. Nel Q1 2026 ha fatturato $80.9 milioni, crescita del 40% quarter over quarter. Guida per l’anno intero tra $420 e $450 milioni. Progetta e produce veicoli di lancio, satelliti e cargo spacecraft per le missioni Artemis. La crescita è reale e rapida. I contratti governativi danno visibilità di lungo periodo. Detto questo, è ancora pre-profitto e si trova nella fase più delicata della sua vita pubblica. Da monitorare con attenzione, non da comprare oggi con convinzione piena.

SpaceX (atteso): Non ancora quotata ma imminente. Ha depositato il prospetto S1 il 20 maggio 2026. Attesa sul Nasdaq intorno al 12 giugno. Valutazione target tra $1.75 e $2 trilioni. Nel 2025 ha fatturato $18.7 miliardi, di cui $11.4 miliardi da Starlink da solo. Non è una rocket company. È un monopolio globale di infrastruttura internet costruita dall’orbita. Quando quoterà, ri-prezzerà ogni singola azienda su questa mappa. L’ETF $NASA è l’unico strumento retail con esposizione pre-IPO diretta.

Blue Origin (privata): Jeff Bezos. New Glenn per il lancio medium-heavy. Blue Moon lander lunare per Artemis. Ora lancia i satelliti BlueBird di AST SpaceMobile, il che la qualifica come provider commerciale serio. Potenziale quotazione futura da tenere nel radar.

Leidos: Il gigante silenzioso. Uno dei maggiori contractor US per difesa e IT con capacità di space integration profonde. Non è un pure play, ma appare in quasi ogni contratto governativo spaziale. Stabilità garantita, upside strutturalmente limitato per un investitore orientato alla crescita.

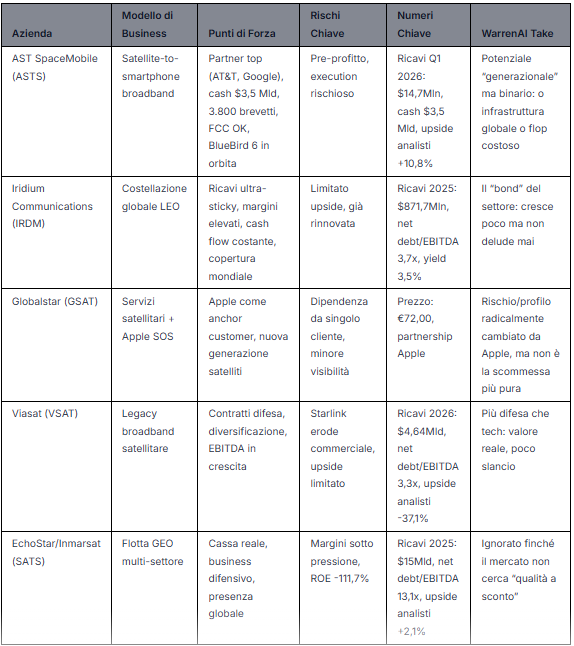

Settore 2: Satellite Communications

Questo è il segmento dove i ricavi scalano più velocemente e dove i business model cominciano ad assomigliare a quelli tradizionali: ricavi ricorrenti, subscription, contratti pluriennali.

Per un investitore istituzionale, questa è oggi la parte più investibile dell’intera space economy.

Fonte: WarrenAI

AST SpaceMobile: La scommessa più ambiziosa sull’intera mappa. Stanno costruendo la prima rete cellulare broadband basata nello spazio che si connette direttamente agli smartphone ordinari — nessun hardware speciale, nessuna antenna, il tuo telefono normale prende segnale dai satelliti. I partner includono AT&T, Verizon, Vodafone, Rakuten e Google. La FCC ha appena autorizzato il servizio commerciale negli Stati Uniti. BlueBird 6, il più grande array di comunicazioni commerciali mai dispiegato in orbita bassa, è stato lanciato con successo. Sul bilancio ci sono circa $3.5 miliardi di liquidità e oltre $1.2 miliardi in impegni di ricavo contrattualizzati. Tremila ottocento brevetti. Questa è o un’infrastruttura generazionale o la scommessa più costosa della storia del telecom. Il partner list mi dice che è la prima. È in watchlist con alta conviction.

Iridium Communications: Gestisce l’unica costellazione satellitare che fornisce vera copertura globale di voce e dati, inclusi i poli. Sessantasei satelliti cross-linked in orbita bassa. Essenziale per marittimo, aviazione, governo e IoT. Ricavi ultra-sticky, margini elevati, costellazione già rinnovata con Iridium NEXT. È una delle cash flow machine più sottovalutate dell’intero settore. Non è entusiasmante. Ma genera valore in modo costante. Se dovessi scegliere un solo titolo spaziale da tenere per un decennio senza toccarlo, questo sarebbe ai primi posti della mia lista.

Globalstar: Diventa una storia completamente diversa nel momento in cui Apple la sceglie per alimentare la funzione Emergency SOS via satellite sull’iPhone. Apple ha investito significativamente e Globalstar sta costruendo satelliti di nuova generazione per espandere la partnership. Avere la company più preziosa al mondo come anchor customer cambia completamente il profilo di rischio. Non è un nome ovvio, ma è difficile ignorarlo.

Viasat: Il player legacy del broadband satellitare. Serve airlines, militare, marittimo ed enterprise attraverso flotte GEO e ora anche LEO. Ha un pavimento difensivo garantito dai contratti governativi che i pure play commerciali non hanno. Ma Starlink continua a erodere il business commerciale. Il valore reale c’è, ma l’upside strutturale è limitato. Non è dove parcheggio crescita in questo ciclo.

EchoStar / Inmarsat: Una delle flotte GEO più ampie al mondo. Marittimo, aviazione, governo, enterprise. Genera cassa reale. Il mercato lo ignora durante i cicli di euforia e poi se lo ricorda quando vuole qualità a sconto. Non è priorità oggi, ma potrebbe rientrare se le valutazioni si comprimessero.

Settore 3: Earth Observation & Data

Questo settore trasforma i pixel in decisioni.

Imaging satellitare quotidiano dell’intero pianeta, analytics AI-powered, dati meteo, tracciamento marittimo.

È il livello informativo della space economy.

Fonte: WarrenAI

Planet Labs: La flotta di satelliti per osservazione terrestre più grande mai dispiegata. Imaging giornaliero di tutta la terraferma del pianeta. I dati alimentano agricoltura, silvicoltura, difesa, assicurazioni e monitoraggio climatico. Planet è il data layer dell’economia spaziale. Se si crede, e io ci credo, che l’osservazione terrestre diventerà essenziale quanto il GPS, Planet è la company meglio posizionata per possedere quel layer su scala. È in watchlist.

BlackSky Technology: Intelligence geospaziale in tempo reale. La tesi è diversa da Planet: dove Planet va largo, BlackSky va in profondità. Analytics AI su immagini satellitari per target specifici. I clienti principali sono difesa e intelligence community. Il Q1 2026 ha visto ricavi in calo rispetto all’anno precedente ($20.8 milioni contro $29.5 milioni), ma la guidance per l’anno intero è stata alzata sopra $130 milioni. Da monitorare senza fretta di comprare.

Spire Global: Data as a service via nanosatelliti: meteo, tracciamento marittimo, intelligenza per aviazione e supply chain. Il modello economico migliora con ogni satellite aggiunto alla costellazione. Business model interessante, ma l’esecuzione resta da dimostrare in modo più convincente.

Trimble: Posizionamento, modellazione e analytics per costruzioni, agricoltura e trasporti. Non è un pure play spaziale ma dipende profondamente dai sistemi di posizionamento satellitare. Earnings reali, installed base massiccia. Il modo noioso e profittevole di giocare il tema dei dati spaziali.

Gilat Satellite Networks: Ground segment technology: VSATs, amplificatori, modem, servizi di rete gestiti. Ogni costellazione satellitare ha bisogno di infrastruttura a terra per funzionare. Gilat la costruisce. Sotto radar ma essenziale. Relazioni difensive israeliane solide.

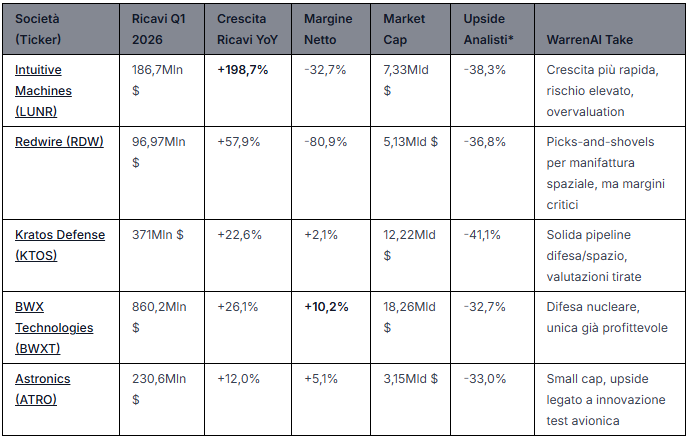

Settore 4: Exploration & On-Orbit

Missioni lunari, manifattura in orbita, servizi on-orbit, mining asteroidale. Questo è il livello con il rischio più elevato e il potenziale upside più significativo.

Richiede discipline di sizing precise: posizioni piccole, tesi chiare, orizzonte lungo.

Fonte: WarrenAI

Intuitive Machines: La trasformazione più rapida su tutta la mappa. I ricavi del Q1 2026 sono quasi triplicati anno su anno a $186.7 milioni, dopo la chiusura dell’acquisizione Lanteris da $800 milioni a gennaio. L’azienda si è espansa in comunicazioni satellitari, elaborazione dati orbitali e deep space networking. Ha appena ottenuto il quinto task order NASA CLPS da $180.4 milioni ed è nella fase Andromeda dello Space Force con un ceiling da $6.2 miliardi. Sta anche acquisendo la stazione terrestre di Goonhilly. In dodici mesi è passata da startup di lander lunari a infrastruttura spaziale verticale. La strategia M&A è aggressiva, finora i ricavi la sostengono. È in watchlist con conviction media-alta, ma con disciplina sul sizing.

Redwire: Infrastruttura spaziale e manifattura in orbita. I ricavi crescono quasi del 60% anno su anno con un backlog record che si avvicina a mezzo miliardo. Produce pannelli solari, strutture, sensori, e sta sviluppando la manifattura in microgravità. Se la tesi che la gravità zero sblocca materiali impossibili da creare sulla Terra si dimostra concreta, Redwire è la picks-and-shovels company di quella intera categoria. È in watchlist.

Kratos Defense: Sistemi autonomi, ground systems satellitari, cybersecurity e droni ipersonici. La divisione spaziale costruisce infrastruttura di comando e controllo per operazioni satellitari. L’intersezione tra spazio e difesa autonoma è esattamente dove i budget governativi stanno accelerando con più forza. Non è il nome più eccitante ma i contratti arrivano con costanza.

BWX Technologies:Tecnologia nucleare per difesa e spazio. Propulsione nucleare termale per NASA e DoD. La propulsione nucleare è considerata essenziale per missioni di esplorazione profonda verso Marte e oltre. Il revenue difensivo nel breve periodo rende l’attesa confortevole. È una tesi di lungo periodo che richiede pazienza.

AstroForge: Mining asteroidale. Metalli del gruppo platino per trilioni di dollari. Pre-revenue. Puro rischio asimmetrico. La maggior parte degli investitori liquiderà questo come fantascienza, comprensibile. Ma ogni settore trasformativo ha avuto un momento in cui sembrava fantascienza. Non compro oggi, ma lo metto sul radar a tre-cinque anni con una posizione simbolica quando sarà possibile.

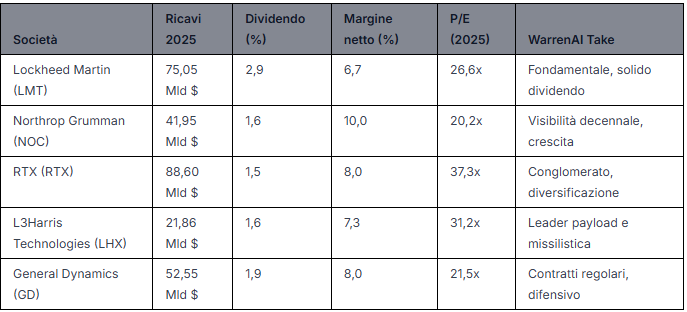

Settore 5: Defense Primes

Quando i governi scrivono assegni per lo spazio, queste sono le aziende che li incassano. Revenue reale, earnings reali, dividendi reali.

È il livello di stabilità dell’intera space economy.

Fonte: WarrenAI

Lockheed Martin: Il più grande defense contractor al mondo. La divisione spaziale costruisce satelliti GPS, sistemi di difesa missilistica, la navicella Orion per Artemis, sistemi ipersonici. Ha vinto il programma di nuova generazione per i satelliti di avviso missilistico. È il primo numero di telefono che Washington chiama quando vuole qualcosa in orbita. Dividendi, earnings solidi, quota space in crescita costante. È il fondamento del portafoglio in questo settore. In watchlist.

Northrop Grumman: Ha costruito il James Webb Space Telescope. Produce i solid rocket booster per quasi ogni veicolo di lancio americano. Gestisce la navicella Cygnus per il rifornimento della ISS. Contratti governativi con visibilità decennale. La fondamenta non fa rumore, ma regge tutto.

RTX: Difesa missilistica, radar, payload satellitari. Pratt & Whitney produce motori per razzi. Collins Aerospace fornisce avionics per spacecraft. La fusione ha creato un conglomerato difesa-spazio che tocca praticamente ogni programma esistente. Diversificazione estrema ma upside strutturalmente più limitato come pure space play.

L3Harris Technologies: Payload satellitari, terminali ground, sensori elettro-ottici, sistemi di comunicazione per programmi classificati. È il contractor chiave nella costellazione LEO proliferata della Space Development Agency per il missile tracking. Lo spazio come dominio di combattimento sta diventando dottrina ufficiale del Pentagono e L3Harris è esattamente nel posto giusto al momento giusto.

General Dynamics: GDIT fornisce IT mission-critical per operazioni spaziali, sistemi ground segment e data processing satellitare. Embedded nei programmi classificati che finanziano in silenzio questo intero settore. Non il nome più eccitante sulla mappa, ma i contratti arrivano regolarmente.

La mia watchlist operativa oggi

La domanda che mi faccio quando costruisco una lista di questo tipo non è "quali sono le aziende migliori del settore?" quella è un’analisi diversa.

La domanda è "su quali nomi ho elementi sufficienti, con il quadro informativo disponibile oggi, e con un rapporto rischio/rendimento che giustifica la posizione rispetto alle alternative?"

Su 25 aziende analizzate, 9 superano quella soglia.

Gli altri sedici non la superano per ragioni diverse:

- alcuni sono troppo presto nel loro ciclo di vita pubblico,

- alcuni hanno tesi interessanti ma esecuzione ancora da dimostrare,

- alcuni sono buone aziende a valutazioni che non offrono sufficiente margine di sicurezza,

- alcuni sono pure-play difensivi già ampiamente coperti da altri gestori.

I nove che restano li leggo come tre gruppi distinti, con funzioni diverse nel portafoglio.

Il nucleo di crescita ad alta conviction: RKLB, ASTS, PL, FILTR

Questi quattro condividono una caratteristica che per me è discriminante: hanno revenue reale e accelerante, non promesse. Rocket Lab ha $2.2 miliardi di backlog e margini lordi GAAP al 38%. AST SpaceMobile ha $1.2 miliardi in impegni contrattualizzati con partner che non firmano contratti per cortesia. Planet Labs ha il posizionamento strutturale più difficile da replicare nell’intero settore Earth Obs. Filtronic ha il 90% del fatturato del prossimo anno già coperto. Stesso denominatore comune: la tesi non dipende da eventi futuri incerti, dipende dall’esecuzione di qualcosa che è già avviato.

Il gruppo dell’asimmetria gestita: LUNR, RDW, GSAT

Qui la conviction è media-alta, non alta. Non perché le tesi siano deboli, ma perché ciascuno porta con sé un elemento di incertezza che richiede monitoraggio attivo. Intuitive Machines deve dimostrare che l’integrazione delle acquisizioni regge alla prova dei trimestri successivi. Redwire deve confermare che la crescita dei ricavi non è una tantum ma un trend consolidato. Globalstar ha una concentrazione su Apple che è simultaneamente il suo punto di forza e il suo principale rischio. In questi tre casi la posizione entra più piccola e scala solo se i dati trimestrali confermano la direzione.

Questi due non sono nella lista per l’upside, sono nella lista per la funzione che svolgono. Iridium è la cash machine che genera rendimento mentre aspetto che le tesi più aggressive si dispieghino. Lockheed è lo scudo che tiene l’equilibrio quando il sentiment sul settore si inverte bruscamente, come inevitabilmente accade.

Come alloco la space economy nel portafoglio

Ho strutturato l’esposizione alla space economy come un satellite dedicato all’interno del portafoglio totale.

Non un’allocazione tattica, con orizzonti, sizing e logica di uscita definiti prima di entrare.

Il satellite space pesa il 6% del portafoglio totale.

È una scelta per essere rilevante se la tesi si conferma, abbastanza contenuto da non compromettere l’equilibrio complessivo se il catalizzatore SpaceX richiede più tempo del previsto o se la volatilità del settore comprime le valutazioni nel breve.

All’interno di quel 6%, i nove nomi sono distribuiti su tre livelli di peso, coerenti con la logica dei tre gruppi descritti in precedenza:

- Livello 1 (nucleo): 55% del satellite, ovvero 3.3% del portafoglio totale.

- Livello 2 (asimmetria gestita): 25% del satellite, ovvero 1.5% del portafoglio totale.

- Livello 3 (ancora difensiva): 20% del satellite, ovvero 1.2% del portafoglio totale.

La logica di ingresso e le condizioni di uscita

Non entro tutto insieme. Mai.

Il nucleo è già posizionato al 70% della dimensione target. Il 30% restante entra sulla debolezza, se il mercato offre un re-test su sentiment negativo prima dell’IPO SpaceX, quella è l’opportunità di completare la posizione a prezzi migliori. Il gruppo dell’asimmetria gestita è invece già all’ingresso iniziale, in attesa di conferme trimestrali per scalare.

Le condizioni che mi farebbero ridurre o chiudere le posizioni sono tre:

- un deterioramento dei fondamentali operativi non spiegabile con fattori di mercato temporanei,

- un ritardo significativo nell’IPO SpaceX oltre fine 2026 che sposterebbe il catalizzatore principale,

- oppure un re-rating violento del settore growth globale che cambiasse il contesto di rischio complessivo del portafoglio.

Conclusione...

Il 6% allocato alla space economy non è una scommessa sul futuro dell’esplorazione umana. È una tesi strutturata su un settore che il mercato sta ancora prezzando come speculativo mentre i bilanci raccontano una storia diversa, con posizioni dimensionate, livelli di uscita definiti e la pazienza di chi sa che il mercato raramente aspetta che la storia sia ovvia per muoversi.

Se ci pensate, questo settore oggi è dove erano i titoli AI nei primi mesi del 2023, prima che ChatGPT facesse di tutti un credente e i multipli si espandessero.

La differenza è che qui i ricavi ci sono già ma il mercato non ha ancora prezzato completamente questo settore.

Alla prossima!

Tutte le analisi, i dati e le valutazioni che hai letto in questo articolo sono stati elaborati e supportati da InvestingPro, lo strumento che utilizzo costantemente per prendere decisioni più consapevoli e strutturate.

- Se vuoi accedere anche tu a InvestingPro, puoi farlo ora con uno sconto del 50% cliccando qui

Disclaimer: Questa analisi è redatta a scopo puramente informativo e non costituisce in alcun modo un consiglio di investimento personalizzato. Investire nei mercati finanziari comporta rischi, inclusa la possibile perdita del capitale. Chi legge è responsabile delle proprie decisioni finanziarie.